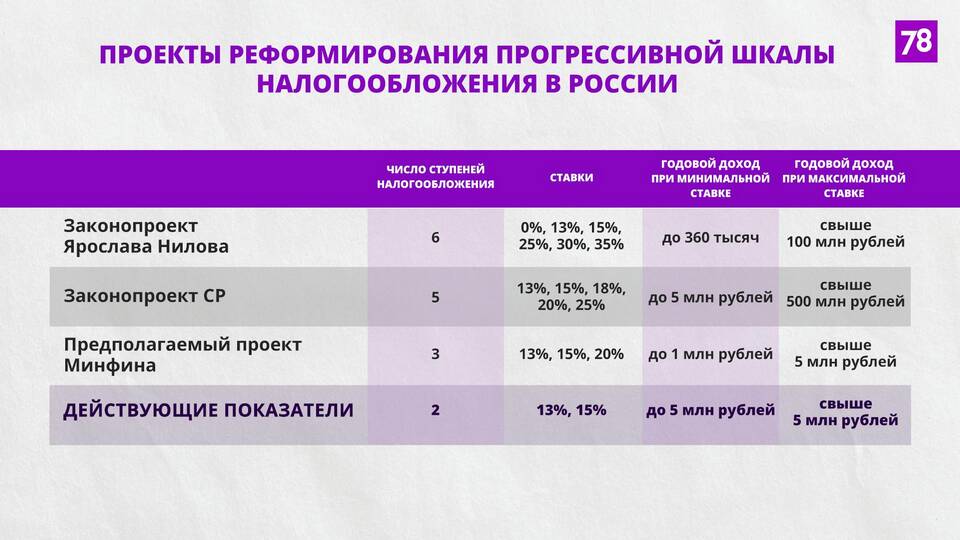

Подоходный налог (НДФЛ) - это обязательный платеж, который удерживается с доходов физических лиц. Рассмотрим основные виды доходов, с которых взимается этот налог.

Содержание

Основные виды доходов, облагаемых НДФЛ

| Тип дохода | Ставка НДФЛ |

| Заработная плата | 13% (для резидентов) |

| Доходы от аренды имущества | 13% |

| Доходы от продажи имущества | 13% или 30% |

| Дивиденды | 13% |

Доходы, с которых удерживается НДФЛ

Трудовые доходы

- Оклад, премии и надбавки

- Отпускные и больничные выплаты

- Компенсации за неиспользованный отпуск

- Материальная помощь свыше 4000 руб. в год

Имущественные доходы

- Продажа недвижимости (при определенных условиях)

- Продажа транспортных средств

- Аренда квартиры, дома или земельного участка

- Проценты по вкладам (при превышении лимита)

Доходы, не облагаемые НДФЛ

| Тип дохода | Условия освобождения |

| Пенсии и социальные пособия | Полное освобождение |

| Алименты | Не считаются доходом |

| Компенсационные выплаты | В установленных законом пределах |

Порядок уплаты НДФЛ

- Работодатели удерживают налог при выплате зарплаты

- Индивидуальные предприниматели платят налог самостоятельно

- По некоторым доходам необходимо подавать декларацию 3-НДФЛ

- Срок уплаты - не позднее 15 июля следующего года

Важные нюансы

Налоговые резиденты РФ (находящиеся в стране не менее 183 дней в году) платят НДФЛ по ставке 13%, нерезиденты - по ставке 30%. Для некоторых видов доходов (например, выигрыши) применяется ставка 35%. При продаже имущества можно воспользоваться имущественным вычетом.