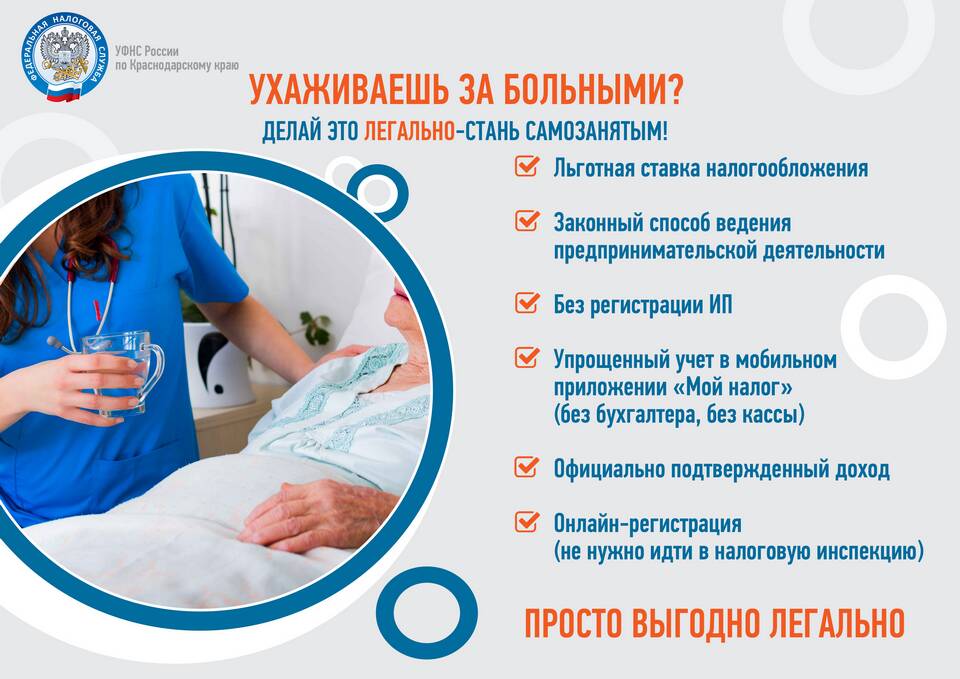

Налоги, уплачиваемые самозанятыми гражданами, распределяются на различные государственные нужды. Рассмотрим конкретное назначение этих платежей в рамках налогового режима "Налог на профессиональный доход".

Содержание

Распределение налоговых платежей

| Пенсионное обеспечение | 22% от суммы налога |

| Медицинское страхование | 5,1% от суммы налога |

| Федеральный бюджет | 72,9% от суммы налога |

Конкретные направления расходов

Социальные гарантии:

- Формирование пенсионных прав (будущая пенсия)

- Обеспечение бесплатной медицинской помощи

- Финансирование социальных программ

Государственные функции:

- Содержание государственных учреждений

- Финансирование правоохранительных органов

- Развитие транспортной инфраструктуры

- Поддержка образования и науки

Сравнение с другими налоговыми режимами

| Статья расходов | Самозанятые (НПД) | ИП на УСН |

| Пенсионные отчисления | Включены в налог | Уплачиваются отдельно |

| Медицинское страхование | Включено в налог | Фиксированный платеж |

| Федеральный бюджет | 72,9% от налога | 6% или 15% от дохода |

Преимущества для самозанятых

- Упрощенная система налогообложения

- Автоматический учет пенсионных прав

- Минимальная отчетность

- Низкая налоговая нагрузка (4-6%)

Заключение

Налоги самозанятых граждан, работающих по специальному налоговому режиму, направляются на те же общегосударственные нужды, что и платежи других категорий налогоплательщиков. Особенность заключается в упрощенном механизме перечисления и распределения средств, что делает этот режим привлекательным для индивидуальных предпринимателей без сотрудников.